Pajak Penghasilan Pasal 21 (PPh 21) merupakan kewajiban yang harus kita pahami, terutama bagi kamu yang berstatus sebagai karyawan. Memahami cara menghitung pajak PPh 21 karyawan tidak hanya membantu kita memastikan kewajiban pajak terpenuhi, tetapi juga menghindari kesalahan perhitungan yang bisa berdampak pada sanksi administrasi.

Dalam artikel ini, kita akan membahas secara lengkap mulai dari dasar perhitungan hingga tips praktis yang jarang dibahas di situs lain. Dengan pendekatan yang sederhana, kamu bisa langsung memahami dan menerapkannya.

Apa Itu PPh 21 dan Siapa yang Wajib Membayar?

PPh 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima oleh karyawan atau pekerja. Biasanya, perusahaan sebagai pemberi kerja akan memotong pajak ini setiap bulan sebelum gaji diberikan kepada kita.

Namun, kita tetap perlu memahami cara menghitungnya agar bisa memverifikasi apakah potongan pajak sudah sesuai.

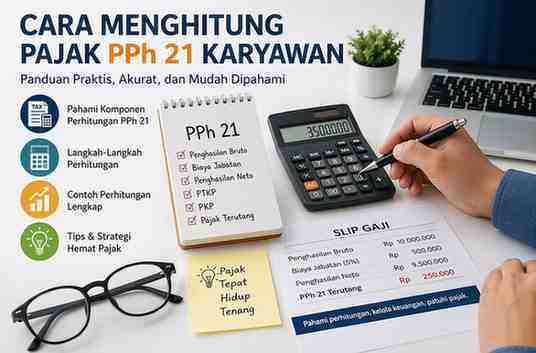

Komponen Penting dalam Cara Menghitung Pajak PPh 21 Karyawan

Sebelum masuk ke perhitungan, kita harus mengenali beberapa komponen utama berikut:

- Penghasilan Bruto: Total gaji dan tunjangan yang kita terima.

- Biaya Jabatan: Pengurang sebesar 5% dari penghasilan bruto (maksimal batas tertentu).

- Iuran Pensiun/JHT: Jika ada, dapat menjadi pengurang.

- Penghasilan Neto: Penghasilan setelah dikurangi biaya jabatan dan iuran.

- PTKP (Penghasilan Tidak Kena Pajak): Batas penghasilan yang tidak dikenakan pajak.

- PKP (Penghasilan Kena Pajak): Penghasilan neto dikurangi PTKP.

Langkah-Langkah Cara Menghitung Pajak PPh 21 Karyawan

Berikut langkah praktis yang bisa kamu ikuti:

1. Hitung Penghasilan Bruto Bulanan

Misalnya, kamu menerima gaji Rp10.000.000 per bulan tanpa tunjangan lain.

2. Kurangi dengan Biaya Jabatan

Biaya jabatan = 5% × Rp10.000.000 = Rp500.000

3. Hitung Penghasilan Neto

Penghasilan neto = Rp10.000.000 – Rp500.000 = Rp9.500.000

4. Hitung Penghasilan Neto Setahun

Rp9.500.000 × 12 = Rp114.000.000

5. Kurangi dengan PTKP

Misalnya status kamu TK/0 (tidak kawin, tanpa tanggungan), PTKP = Rp54.000.000

PKP = Rp114.000.000 – Rp54.000.000 = Rp60.000.000

6. Hitung Pajak Terutang

Tarif progresif:

- 5% untuk Rp0 – Rp60.000.000

PPh 21 setahun = 5% × Rp60.000.000 = Rp3.000.000

7. Hitung Pajak Per Bulan

Rp3.000.000 ÷ 12 = Rp250.000

Jadi, pajak yang dipotong setiap bulan adalah Rp250.000.

Hal yang Sering Terlewat dalam Perhitungan PPh 21

Banyak orang hanya fokus pada gaji pokok, padahal ada beberapa hal yang sering terlewat:

- Tunjangan natura tertentu yang kini bisa dikenakan pajak.

- Bonus dan THR yang dihitung terpisah dengan metode gross-up atau net.

- Status PTKP yang tidak diperbarui, misalnya setelah menikah atau memiliki anak.

Kesalahan kecil seperti ini bisa membuat pajak yang kita bayar menjadi tidak akurat.

Perbedaan Metode Perhitungan: Gross, Net, dan Gross-Up

Dalam praktiknya, perusahaan menggunakan beberapa metode berbeda:

- Gross: Pajak ditanggung karyawan.

- Net: Pajak ditanggung perusahaan.

- Gross-Up: Perusahaan memberikan tunjangan pajak agar beban pajak tetap seimbang.

Kita perlu memahami metode yang digunakan agar tidak salah menafsirkan slip gaji.

Tips Praktis Mengoptimalkan Perhitungan PPh 21

Berikut beberapa strategi yang jarang dibahas namun sangat berguna:

- Perbarui data PTKP secara berkala agar pajak tidak terlalu besar.

- Manfaatkan iuran pensiun resmi sebagai pengurang pajak.

- Periksa slip gaji setiap bulan untuk memastikan potongan sesuai.

- Gunakan simulasi pajak sederhana sebelum menerima kenaikan gaji.

Dengan langkah ini, kita bisa lebih proaktif dalam mengelola kewajiban pajak.

Kesimpulan

Memahami cara menghitung pajak PPh 21 karyawan bukan hal yang rumit jika kita mengetahui komponennya. Dengan mengikuti langkah-langkah yang sistematis, kita bisa menghitung pajak secara mandiri dan memastikan tidak ada kesalahan dalam pemotongan.

Selain itu, memahami detail seperti metode perhitungan dan komponen tambahan akan membantu kita mengambil keputusan finansial yang lebih bijak. Jangan hanya bergantung pada perusahaan—kita juga perlu memahami hak dan kewajiban pajak kita sendiri.