Transaksi jual beli tanah warisan sering kali menimbulkan kebingungan, terutama jika tanah tersebut belum memiliki sertifikat resmi. Banyak dari kalian mungkin bertanya-tanya, bagaimana cara menghitung pajak jual beli tanah warisan yang belum bersertifikat resmi? Apakah ada perbedaan dibanding tanah bersertifikat? Artikel ini akan membantu kamu memahami perhitungan pajak secara profesional, sekaligus membahas aspek penting yang jarang dibahas di situs lain.

Memahami Status Tanah Warisan yang Belum Bersertifikat

Sebelum menghitung pajak, kita perlu memahami status hukum tanah tersebut. Tanah warisan yang belum bersertifikat biasanya masih berbentuk girik, petok D, atau letter C. Secara hukum, tanah ini tetap bisa diperjualbelikan, tetapi proses administrasinya lebih kompleks karena belum terdaftar resmi di Badan Pertanahan Nasional (BPN).

Hal ini berpengaruh pada nilai transaksi dan dasar pengenaan pajak. Pemerintah tetap mengenakan pajak berdasarkan nilai jual objek pajak (NJOP) atau nilai transaksi, mana yang lebih tinggi.

Jenis Pajak dalam Jual Beli Tanah Warisan

Dalam transaksi jual beli tanah, termasuk tanah warisan, terdapat dua jenis pajak utama yang harus kalian perhatikan:

- Pajak Penghasilan (PPh Final) – Dibayarkan oleh penjual.

- Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) – Dibayarkan oleh pembeli.

Kedua pajak ini tetap berlaku meskipun tanah belum bersertifikat, selama transaksi dilakukan secara sah.

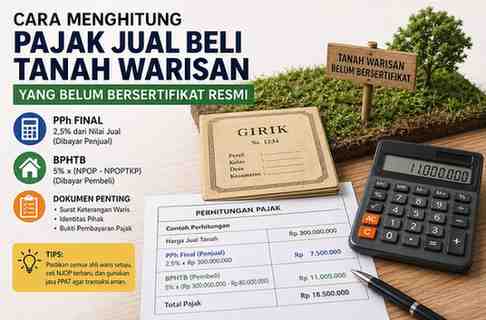

Cara Menghitung PPh Final untuk Penjual

PPh Final atas penjualan tanah di Indonesia umumnya sebesar 2,5% dari nilai transaksi. Nilai transaksi yang digunakan adalah harga jual atau NJOP, tergantung mana yang lebih tinggi.

Rumus:

PPh = 2,5% × Nilai Jual Tanah

Contoh:

Jika kalian menjual tanah warisan seharga Rp300.000.000, maka:

PPh = 2,5% × Rp300.000.000 = Rp7.500.000

Pajak ini wajib dibayarkan sebelum proses transaksi dilanjutkan ke tahap legalitas.

Cara Menghitung BPHTB untuk Pembeli

BPHTB dihitung berdasarkan nilai perolehan objek pajak (NPOP) dikurangi nilai tidak kena pajak (NPOPTKP). Besaran NPOPTKP berbeda di setiap daerah.

Rumus:

BPHTB = 5% × (NPOP – NPOPTKP)

Contoh:

Jika harga tanah Rp300.000.000 dan NPOPTKP Rp80.000.000:

BPHTB = 5% × (Rp300.000.000 – Rp80.000.000)

BPHTB = 5% × Rp220.000.000 = Rp11.000.000

Pembeli wajib melunasi BPHTB sebelum proses balik nama atau pengurusan sertifikat.

Pengaruh Tanah Belum Bersertifikat terhadap Pajak

Banyak yang mengira tanah tanpa sertifikat tidak dikenakan pajak. Anggapan ini keliru. Pajak tetap berlaku karena yang dinilai adalah transaksi ekonominya, bukan status sertifikatnya.

Namun, ada beberapa hal yang perlu kalian perhatikan:

- Nilai transaksi sering kali lebih rendah karena risiko hukum lebih tinggi.

- Proses validasi NJOP bisa lebih rumit.

- Dokumen pendukung harus lebih lengkap, seperti surat keterangan waris.

Biaya Tambahan yang Sering Terlewat

Selain pajak, ada biaya lain yang sering tidak diperhitungkan saat menghitung total beban transaksi:

- Biaya notaris atau PPAT

- Biaya pengukuran tanah

- Biaya pendaftaran sertifikat ke BPN

- Biaya validasi dokumen waris

Jika kalian tidak memasukkan biaya ini sejak awal, total pengeluaran bisa jauh lebih besar dari perkiraan.

Tips Menghindari Masalah Pajak dan Legalitas

Agar proses jual beli berjalan lancar, kalian bisa mengikuti beberapa tips berikut:

- Pastikan semua ahli waris menyetujui penjualan.

- Gunakan jasa PPAT untuk memastikan transaksi sah.

- Lakukan pengecekan NJOP terbaru.

- Simpan bukti pembayaran pajak dengan baik.

Langkah ini akan membantu kamu menghindari sengketa di kemudian hari.

Pembahasan Tambahan: Strategi Legal Sebelum Menjual Tanah Warisan

Hal yang jarang dibahas adalah strategi sebelum menjual tanah warisan. Jika memungkinkan, kalian bisa mengurus sertifikat terlebih dahulu sebelum menjual. Meskipun membutuhkan biaya dan waktu, langkah ini dapat meningkatkan nilai jual tanah dan mempermudah proses transaksi.

Selain itu, dengan sertifikat resmi, perhitungan pajak menjadi lebih transparan dan minim risiko koreksi dari pihak pajak.

Kesimpulan

Cara menghitung pajak jual beli tanah warisan yang belum bersertifikat resmi sebenarnya tidak jauh berbeda dengan tanah bersertifikat. Kalian tetap perlu menghitung PPh Final sebesar 2,5% untuk penjual dan BPHTB sebesar 5% untuk pembeli. Perbedaan utamanya terletak pada kompleksitas administrasi dan potensi biaya tambahan.

Dengan memahami perhitungan dan aspek legalitasnya, kalian bisa melakukan transaksi dengan lebih aman, terencana, dan terhindar dari masalah pajak di masa depan.